-

Notifications

You must be signed in to change notification settings - Fork 52

/

Copy pathREADMEmd

147 lines (105 loc) · 6.52 KB

/

READMEmd

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

<img src="https://pic2.zhimg.com/v2-f869e9db97b59e587027a24b97d4c324_b.jpg" alt="Factorhub 半开源因子库+因子交换小组" style="zoom:25%;" />

# factorhub 因子交换小组

factorhub这个小组可能只适合做过多因子组合或因子挖掘的朋友。

我做了大半年的因子挖掘,然后总结出一个规律,没有好的数据,没有丰富的因子库是做不出好的超额的。所以我有个野一点的想法。我想建立一个小组,大家互相认可的话,可以交换下自己手上的因子,你们自己组队,沟通。或者我来介绍沟通都行,平等自愿。我微信debin16

我这边的话,开源了自己的因子框架,从数据库,到因子分析,都开源了(虽然是个小辣鸡)。但因子定义文件,我想以交换的方式互相交流。我愿意拿自己手上的3个因子换对方1个因子。每个因子的分层曲线,和多空收益我放在了factorfig 文件夹里。大家想要哪些因子可以挑。互相认可,我们就交换。

千粉大佬们愿意帮我推荐分享的话,我也愿意把因子文件直接送给您;有大佬愿意一起参与这个项也非常欢迎,互通有无。

## 因子框架

我代码很烂,水平也差。大佬们有意见随意提,我后面学习了就改进,也怕自己误人子弟。

**1.data:**一个简陋的数据库,以hdf5文件保存。提供基础数据,用于因子计算,和回测计算收益。建议自己本地安装好quantaxis,即可自行下载数据。

https://github.com/QUANTAXIS/QUANTAXIS

**2.factor:** 计算好的因子数据,以pkl 文件保存,文件太大,我上传到了百度网盘

链接: https://pan.baidu.com/s/1HcRxXkHZ6ytyx6UThR5tcg 提取码: cust

**3.analysis**:因子分析工具,目前只开源了两个功能,分层画图,和计算超额

具体流程是:

```python

#读取数据

datapath='E:\\Users\\Desktop\\factorhub\\data\\'

factorpath='E:\\Users\\Desktop\\factorhub\\factors\\'

data_hfq=pd.read_hdf(datapath+'data_hfq.h5','data_hfq')

data_bfq=pd.read_hdf(datapath+'data_bfq.h5','data_bfq')

```

```python

`#对数据进行基本的处理`

`Open = data_hfq["open"].unstack()`

`Close = data_hfq["close"].unstack()`

`High = data_hfq["high"].unstack()`

`Low = data_hfq["low"].unstack()`

`Vol = data_hfq["volume"].unstack()`

`Amount = data_hfq["amount"].unstack()`

`chg_1_d = Close.pct_change()`

`stock_info=QA.QA_fetch_stock_info(code=Open.columns.to_list())`

`sz = data_bfq['close'].unstack().mul(stock_info["zongguben"],axis=1)`

`ltsz = data_bfq['close'].unstack().mul(stock_info["liutongguben"],axis=1)`

`vwap = Amount/Vol/100`

```

```python

#去除涨跌停,去除停牌股

tradeable=data_bfq['amount'].apply(lambda x :1 if x>0 else np.nan)*(data_bfq['high']-data_bfq['low']).apply(lambda x :1 if x!=0 else np.nan)*chg_1_d.stack().apply(lambda x :1 if x<0.100 else np.nan)

tradeable=tradeable.unstack()

```

```python

#获取基准

Benchmark=QA.QA_fetch_index_day_adv('000905',tradeable.index[0],tradeable.index[-1]).close

Benchmark.index=(Benchmark.index).get_level_values(0)

Benchmark=(Benchmark.pct_change(1)).shift(-1)

megedata=pd.DataFrame()

# megedata["period"]=Close.pct_change(1).shift(-1).stack()#以收盘价交易

megedata["period"]=Open.pct_change().shift(-2).stack()#以开盘价交易

```

```python

#定义一个因子

def factor_simple():

factor=-1*Close.pct_change(5)

return factor

test_factor=factor_simple()

```

```python

#分层画图

test_factor=test_factor.replace([np.inf, -np.inf], np.nan)

clean_factor_data=megedata

input_factor= test_factor*tradeable

input_factor=input_factor.stack()

clean_factor_data["factor"]=input_factor

clean_factor_data=clean_factor_data.dropna()

clean_factor_data["factor_quantile"]=clean_factor_data["factor"].groupby(level=0).apply(lambda x :((pd.qcut(x.rank(), 10, labels=False,duplicates='drop') + 1)))

df_factor_quantile=clean_factor_data.reset_index().groupby(['date','factor_quantile'])["period"].mean().unstack().cumsum()

df_factor_quantile.plot(figsize=(16,9),title="test_factor")

```

<img src="https://pic4.zhimg.com/v2-c8f18d5d111294736a9fc7a1efb28c2b_b.png" alt="img" style="zoom:80%;" />

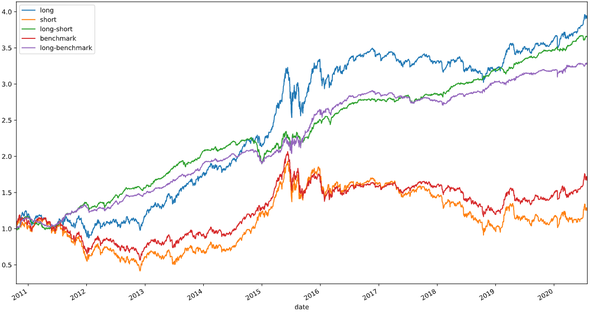

```python

#不算复利,计算对冲收益

group_num=10

commision_fee=0.0

test_factor=test_factor.replace([np.inf, -np.inf], np.nan)

clean_factor_data=megedata

input_factor= test_factor*tradeable

input_factor=input_factor.stack()

clean_factor_data["factor"]=input_factor

clean_factor_data=clean_factor_data.dropna()

clean_factor_data["factor_quantile"]=clean_factor_data["factor"].groupby(level=0).apply(lambda x :((pd.qcut(x.rank(), 10, labels=False,duplicates='drop') + 1)))

long_portfolio_data = clean_factor_data[clean_factor_data['factor_quantile'] == group_num]

short_portfolio_data = clean_factor_data[clean_factor_data['factor_quantile'] == 1]

long_portfolio_rate_of_return = long_portfolio_data['period'].mean(level=0) - commision_fee

short_portfolio_rate_of_return = short_portfolio_data['period'].mean(level=0) - commision_fee

hedged_rate_of_return = long_portfolio_rate_of_return - short_portfolio_rate_of_return - 2 * commision_fee

hedged_with_Benchmark_return = long_portfolio_rate_of_return - Benchmark - commision_fee

long_cumulative_return = 1+long_portfolio_rate_of_return.cumsum()

short_cumulative_return = 1+short_portfolio_rate_of_return.cumsum()

hedged_cumulative_return = 1+hedged_rate_of_return.cumsum()

Benchmark_cumulative_return = 1+Benchmark.cumsum()

hedged_with_Benchmark_cumulative_return = 1+hedged_with_Benchmark_return.cumsum()

Return = pd.concat([long_cumulative_return,short_cumulative_return, hedged_cumulative_return, Benchmark_cumulative_return,hedged_with_Benchmark_cumulative_return], axis=1)

Return.columns = ['long','short','long-short','benchmark','long-benchmark']

Return=Return.dropna()

Return.plot(figsize=(16,9),title="test—factor")

```

****

基本上你自己定义一个因子,之后就直接开始研究了。我这个框架是学习alphalens 写的,因为alphalens 太慢了,所以,就自己实现了,要快些。没有做任何封装,理解起来容易些。虽然代码懒,但大概的步骤是没有错的,所有曲线没有计算手续费,没有计算对冲成本。

**4.factor_born:** 因子自动生成算法,基于deap,暂未开源

**5.factor_fig:** 因子分层曲线和超额收益曲线(全部按照单利计算)

**6.mfm_operator:**一个算子文件,定义了些常见的算子

## And More ?

欢迎加入quanthub 社区

**https://zhuanlan.zhihu.com/p/148087260**